1

Консенсус иллюзий

Политэкономия пенсионного возраста

Юрий Кузнецов

Заместитель главного редактора журнала «Экономическая политика»

Один из ключевых факторов, от которых зависит судьба пенсионной системы в России (и во всем мире), — каким образом граждане страны воспринимают социальные обязательства государства, чего они реально ожидают и считают себя вправе требовать от него.

Прежде чем перейти к основной идее этой статьи, необходимо сформулировать ряд утверждений, эмпирически и рационально доказанных исследователями пенсионных систем. Сегодня все эти базовые тезисы выглядят как аргументы в поддержку «антинародной политики правительства». Но это не имеет никакого значения. Реальность не зависит ни от наших эмоций, ни от политических предпочтений. Адекватная политическая стратегия (и вообще адекватное поведение) исходит из реальности, а не отрицает ее. Вот эти утверждения.

Первое. Трудности с финансированием государственной пенсионной системы и ее долгосрочная финансовая нежизнеспособность — это не российская, а мировая проблема. С этим сталкиваются или столкнутся в обозримом будущем все страны, где такая система существует.

Этот факт не зависит от того, идет ли речь о «перераспределительной» системе или «накопительной». Дело в том, что в активах накопительных систем значительную долю, как правило, составляют финансовые обязательства государственного бюджета (государственные облигации), а это значит, что в этой части такая система финансируется за счет налогообложения точно так же, как и перераспределительная.

Второе. Финансовая несостоятельность государственных пенсионных систем — это уже несколько десятилетий как не новость. Например, все помнят о том, как президент США Рональд Рейган снижал налоги, но мало кто помнит, что еще в 1983 году Конгрессом США было принято поддержанное обеими партиями решение о постепенном повышении пенсионного возраста (с 65 до 66 в 2009-м и до 67 в 2027 году), о повышении налога на фонд оплаты труда (payroll tax, аналог наших «страховых взносов»), об обложении этим налогом государственных служащих и о некоторых других мерах, де-факто снижающих размеры обязательств государства перед пенсионерами. Причиной этого решения была близкая перспектива финансовой несостоятельности программы Social Security, в рамках которой осуществляется пенсионное обеспечение по старости. Так что самые проницательные и осведомленные все понимали уже 35 лет назад. То давнее решение, кстати, принесло лишь временное облегчение, и сегодня Social Security снова «ушла в минус», и растущую величину ее дефицита придется покрывать за счет основного бюджета государства.

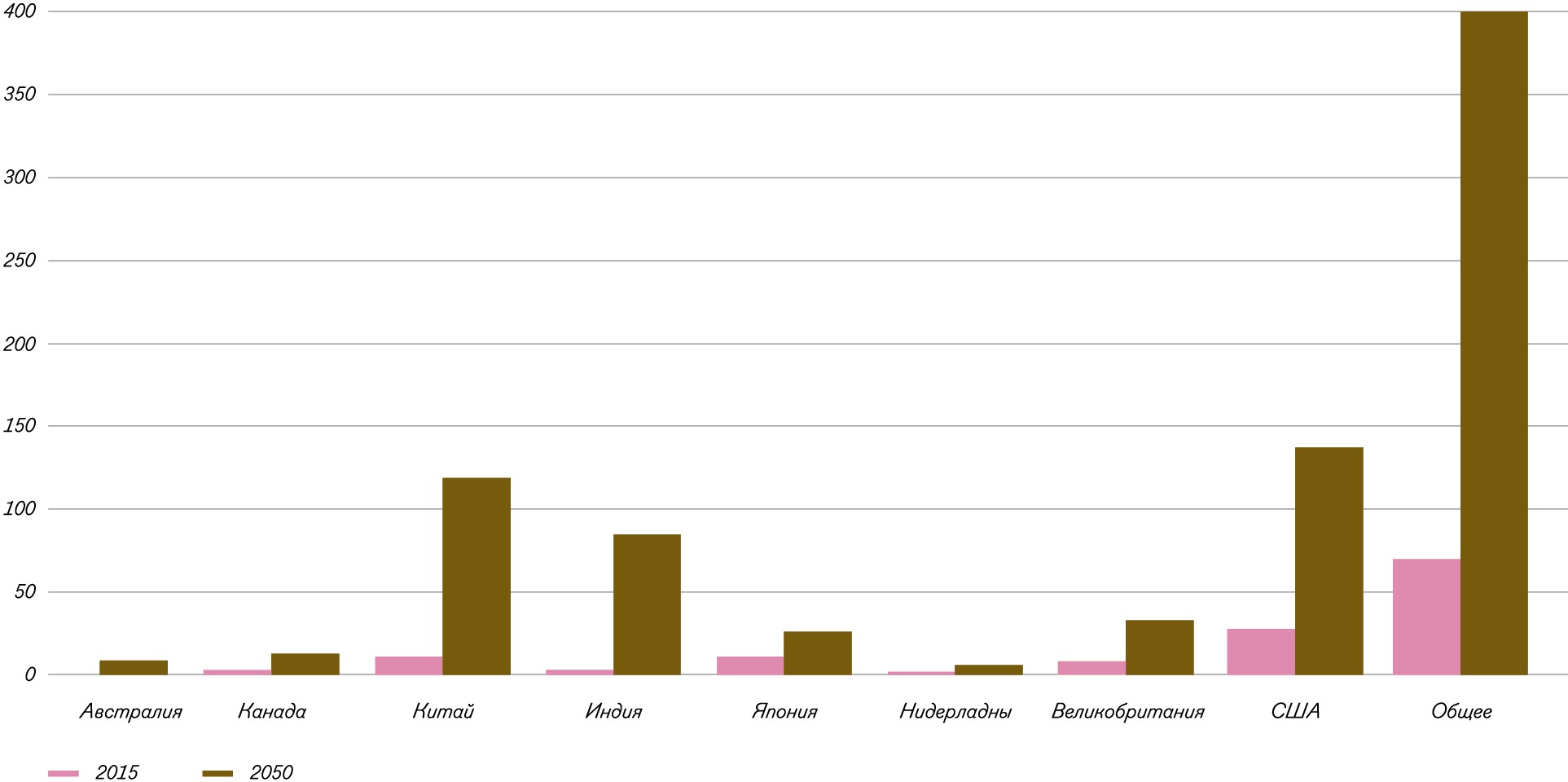

В прошлом году Всемирный экономический форум (ВЭФ) опубликовал результаты исследования проблем, с которыми сталкиваются системы пенсионного обеспечения шести развитых стран (США, Великобритания, Нидерланды, Австралия, Япония и Канада) и двух развивающиеся (Китай и Индия), в совокупности производящие около 60% мирового ВВП. Исследовался вопрос, какую сумму составляет и будет составлять в 2050 году совокупный пенсионный дефицит этих стран (включающий дефицит частных, корпоративных и государственных систем, причем государственные составляют основную часть) в предположении, что пенсионеру следует обеспечить доход в размере 70% его прежнего трудового дохода. Для 2015 года сумма составила 70 триллионов долларов, а для 2050 года — около 400 триллионов. Такие денежные величины трудно даже представить себе, но, поверьте, они очень велики. Это, в частности, означает, что дефицит в 2015 году существенно превосходил мировой ВВП, то есть стоимость всех произведенных в мире товаров и услуг.

Совокупный дефицит систем пенсионного обеспечения разных стран мира в 2015 и 2050 годах, трлн долларов США 2015 года

Источник: ВЭФ

Третье. Финансовая нежизнеспособность государственных пенсионных систем действительно связана с долгосрочными демографическими тенденциями — так называемым старением населения. Грубо говоря, люди в среднем стали дольше жить и меньше рожать детей. Количество пенсионеров, приходящихся на одного трудоспособного (и платящего налоги) человека, при неизменном пенсионном возрасте растет существенно быстрее, чем производительность труда. Поэтому даже потенциальный объем ресурсов пенсионной системы в расчете на одного пенсионера сокращается.

Четвертое. Тем не менее сказанное не означает, что причина нежизнеспособности пенсионных систем коренится в демографии и что нежизнеспособность пенсионных систем — следствие некоего естественного, никем не контролируемого процесса. Если возраст начала трудовой жизни связан с физическим развитием человека и в значительной степени детерминирован природными процессами (хотя и не только), то возраст выхода на пенсию в рамках государственной пенсионной системы устанавливается в результате политического процесса. Более того, сам дизайн этой системы — в частности то, что в ней возраст выхода на пенсию фиксирован и что вообще существует такое понятие, как пенсионный возраст, — тоже определяется политическим процессом.

Можно провести такую аналогию. На все летательные аппараты действует сила тяжести, и при аварии все летательные аппараты падают под действием этой природной силы. Однако вероятность аварии и поведение летательного аппарата при возможных авариях сильно зависят от его конструкции. Как известно, самолеты разных конструкций, разных производителей и разных технических поколений могут сильно различаться по параметрам безопасности. То же самое с пенсионными системами: все они находятся под воздействием общих демографических трендов, но их финансовое состояние и перспективы зависят от политического дизайна этих систем. Сейчас он во всех странах примерно одинаков, но не факт, что это единственно возможная конструкция и что она будет оставаться одинаковой в будущем.

Пятое. В обществе, естественно, бытуют различные верования, согласно которым есть возможность спасти финансы государственных пенсионных систем, не прибегая к изменению их политического дизайна (а значит, к неприятным политическим мерам, суть которых всегда заключается в частичном или полном дефолте государства по социальным обязательствам). К числу таких чудодейственных средств обычно относят повышение эффективности государственного сектора и использования государственной собственности, повышение собираемости налогов, радикальное сокращение казнокрадства, прекращение войн и уменьшение военных расходов, привлечение иммигрантов в качестве трудовых ресурсов, приватизация и т.д. Но в реальности все эти снадобья могут либо вообще оказаться недейственными, либо принести лишь временное облегчение.

«Пенсионная система перед бурей»

В четвертой главе книги Лоренса Котликоффа и Скотта Бернса (2005) на примере США рассматриваются десять способов решения демографических проблем и сокращения дефицита пенсионных система: технологический прогресс, продажа государственной собственности, повышение капиталоемкости труда, помощь из-за рубежа, помощь со стороны родителей, помощь со стороны работодателей, повышение пенсионного возраста, иммиграция, стимулирование экономики и оптимизация расходов. Ни один из этих способов, доказывают авторы, по разным причинам не способен предотвратить крах пенсионной системы.

Как уже упоминалось выше, долгосрочные демографические тенденции в сочетании с политическим дизайном пенсионных систем ведут к тому, что неблагоприятное для этих систем соотношение численности людей разных возрастов (и вытекающие из этого проблемные финансовые показатели) становится со временем все более неблагоприятным, в то время как сокращение казнокрадства и военных расходов, прекращение войн, повышение собираемости налогов и т.п. представляют собой разовые меры — они в лучшем случае могут добавить к ресурсам пенсионной системы некую фиксированную величину, и это произойдет в течение относительно короткого промежутка времени. Привлечение же мигрантов порождает дополнительные социальные, в том числе пенсионные обязательства государства перед приехавшими в страну людьми, что довольно быстро поглощает возможный выигрыш. Иными словами, волшебные снадобья проблему не решают, потому что не затрагивают ее фундаментальных причин.

Сказанное не означает, что не нужно прекращать войны, бороться с казнокрадством, приватизировать государственные предприятия и т.д. Все это, как и многое другое, обязательно нужно делать — для этого имеются все моральные и практические основания. Но к решению фундаментальных финансовых проблем пенсионных систем это имеет мало отношения.

Но, что не менее важно, из пятого тезиса следует и еще один вывод: повышение пенсионного возраста на фиксированную величину тоже не решает проблему фундаментально. Оно дает пенсионной системе (и бюджетной системе государства) временную передышку, позволяет (полностью или частично) заткнуть дыру в финансировании, но ее конструкция (политический дизайн) остается тем же самым. Такая мера лишь отодвигает в будущее неизбежный час расплаты по долгам, и произойдет это так же быстро, как одна пенсионная реформа сменяет другую. В частности, это означает, что и повышение пенсионного возраста в России — не решение проблемы, а перенос ее в будущее.

Шестое. Ожидания и расчеты на то, что повышение пенсионного возраста даст возможность повысить фактически получаемые пенсии за счет экономии, являются сильно завышенными. Конечно, чтобы успокоить население, пенсионерам могут немножко подкинуть денег. Но в целом такая реформа не может дать никаких дополнительных ресурсов по одной простой причине: она призвана залатать дыру в бюджете пенсионной системы, то есть покрыть пенсионные обязательства, уже заложенные в нее. Пенсионный возраст приходится повышать, потому что без этого денег не хватит на выполнение существующих пенсионных обязательств; с повышением же возраста их на какое-то время станет хватать (пока неизбежно не наступит новый пенсионный кризис). Даже если дыра в бюджете Пенсионного фонда будет закрыта полностью и еще что-то останется на повышение пенсий, старение населения не прекратится, а значит, этот излишек сойдет на нет. В ситуации, заведомо проигрышной для всех, никто не сможет надолго получить серьезный выигрыш.

Разумеется, нельзя не признать и то, что конкретным людям, попавшим в жернова реформы, от всего этого не легче. Если бы начальство прямо сейчас прекратило войны, гонку вооружений, закрыло расточительные и экономически неоправданные проекты, а за счет высвободившихся денег отложило повышение пенсионного возраста еще на несколько лет, то довольно многим (может быть, даже мне!) это заметно облегчило бы жизнь. Всем этим людям можно посочувствовать, но это не должно мешать ясно видеть принципиальную проблему во всей ее полноте.

Седьмое. Нежизнеспособность государственных пенсионных систем в их нынешнем виде и неизбежность их кризиса не означают, что нас всех ждет череда чудовищных бедствий, потрясений и кошмаров, «глад, мор, трус» и прочий апокалипсис. Приводимые в разных публикациях астрономические величины необеспеченных обязательств пенсионных систем, скорее всего, не осуществятся в реальности именно по причине своей неправдоподобной громадности. Они лишь показывают, что существующие тенденции не могут продолжаться долго, и накапливающиеся проблемы придется так или иначе разрешать, причем гораздо раньше, чем те или иные параметры достигнут запредельных значений. Собственно говоря, принимаемые в разных странах решения об одностороннем частичном сокращении социальных обязательств, включая повышение пенсионного возраста, — это и есть реакция политической системы на накапливающиеся диспропорции, пусть пока что слабая и половинчатая.

Естественный вывод из приведенных выше тезисов таков: проблема с пенсионными системами вообще и с российской в частности гораздо серьезнее, чем может показаться на первый взгляд, и ее не удастся разрешить ни простыми приемами финансовой техники, вроде повышения пенсионного возраста, ни мерами рационализации государственного хозяйства, какими бы они ни были полезными и необходимыми сами по себе. Кризис пенсионных систем затрагивает самые основы современных обществ и их политической организации, и его разрешение потребует крупных политических изменений, масштаб которых мы сегодня не до конца понимаем.

Коллективная галлюцинация

Финансовый аналитик Джон Молдин описывает сложившуюся ситуацию следующим образом:

«Давайте посмотрим, что же именно мы пытаемся сделать — и в США, и в Европе. Мы рассчитываем, что все большее число людей смогут на протяжении 35-40 лет работать и сберегать, а затем прекращать работу и на протяжении еще 20-30-40 лет вести жизнь с тем же уровнем комфорта, при том что с каждым годом число людей, вносящих платежи в систему, будет сокращаться. Извините, но это худшее проявление магического мышления. Ранние пенсионные схемы вообще не предполагали ничего подобного. Их задачей было обеспечить средства к существованию сравнительно небольшого количества пожилых людей, которые больше не способны работать. Ожидаемая продолжительность жизни была такова, что большинство работников не доживали до этого момента или, в крайнем случае, могли прожить лишь несколько лет после этого.

Простой факт заключался в том, что исчезла расширенная семья, которая некогда служила источником поддержки для тех, кому повезло дожить до старости. Начиная с 1950 года, по мере того как ожидаемая продолжительность жизни росла, а размеры семей уменьшались, государство все в большей степени становилось патерналистским («семейным») попечителем для тех, кто достигал волшебного возраста в 65 лет.

<…> Когда Франклин Рузвельт создавал программу Social Security для людей старше 65 лет, ожидаемая продолжительность жизни составляла 56 лет. Если бы сегодня пенсионный возраст в США соответствовал ожидаемой продолжительности жизни в той же пропорции, то он составлял бы 82 года. Попробуйте продать это избирателям.

Что еще хуже, несколько поколений политиков убедили общественность, что поддержание нынешней ситуации не только возможно, но и гарантировано. Многие из них и сами в это верят. Они не столько врут, сколько просто игнорируют реальность. Но ведь это приносит политикам голоса! Зачастую они в ходе политической конкуренции стараются превзойти друг друга в щедрости. <…> Они раздают обещания, которые в принципе не могут выполнить, а люди организуют и планируют свою жизнь, исходя из убеждения, что невозможное произойдет. Но этого не будет».

Молдин называет это «магическим мышлением», но, по-моему, здесь вполне подходит определение «коллективная галлюцинация». Политики и управляемое ими население, можно сказать, бредят, но каждая сторона делает это на свой лад. Более того, это самоусиливающийся процесс («с положительной обратной связью»). Политики, конкурируя за поддержку избирателей (или просто населения, если речь идет о недемократических государствах), взвинчивают их ожидания, тем самым уменьшая вероятность того, что когда-нибудь к власти смогут прийти сторонники бюджетной и социальной политики, сообразующейся с реальностью. Представления населения становятся все более нереалистичными, и это создает для политиков стимулы к дальнейшей раскрутке обещаний.

За то, что дорога привела в тупик, ответственны обе стороны. Но на политиках лежит большая доля этой ответственности, чем на остальных гражданах, так как они наделены властью и в данном случае злоупотребляют ею. В принципе, у них достаточно полномочий, чтобы остановить процесс и даже повернуть его вспять. Но властолюбие и беспринципность побуждают их поддерживать его, а высокомерие и самодовольство дают возможность легко игнорировать голоса критиков и сомневающихся.

Долг или дар?

С практической и стратегической точек зрения существенным является вопрос о том, как будет протекать политическая реструктуризация пенсионной системы (а значит, и всей системы государственных финансов). Мне представляется, что одним из ключевых факторов, влияющих на процесс, будет то, каким образом граждане страны воспринимают пенсионные (и другие социальные) обязательства государства, чего они реально ожидают и считают себя вправе требовать от него.

Для описания этого фактора можно использовать воображаемую шкалу, полюса которой соответствуют радикально противоположной трактовке пенсионных обязательств.

На одном конце этой шкалы находится восприятие человеком будущей пенсии как конкретного долгового обязательства, имеющего юридически и арифметически четкое выражение. Например, если вы даете деньги в долг банку, кладя их на долгосрочный депозит, или какому-нибудь предприятию, покупая его облигацию, ваши отношения с ним — это контракт между должником и кредитором, и в нем однозначно прописано, когда и какие суммы он должен вам заплатить. Если брать более близкий пример добровольной программы пенсионного страхования (более детально принцип работы таких программ описан здесь), то и в этом случае клиент страховой компании заранее знает, какие суммы он будет получать (при условии выполнения своих обязательств по уплате взносов), когда и при каких условиях. И в том, и в другом случае у банка, предприятия, страховой компании имеется количественно определенный долг, а кредитор или страхователь имеют безусловное право получить сумму, которая им причитается. И, в принципе, гражданин может относиться подобным же образом к пенсионным обязательствам государства. Отказ исполнять их воспринимается им как нарушение если и не формального закона (законодательная власть имеет официальное право пересматривать законы, в том числе о пенсионном обеспечении), то принципов справедливости и честности, принятых в обществе и составляющих его фундамент.

Другой конец шкалы — это восприятие пенсионных выплат как помощи, которую тот, у кого есть средства, дарит нуждающемуся. Модельным примером может служить частная благотворительность. Когда вы подаете деньги нищему, ни он, ни вы не считаете, что он имеет право получить от вас определенную сумму. Филантроп помогает нуждающемуся по собственной воле, но имеет полное право этого не делать, и получатель помощи это понимает. Такая помощь — дар, но не долг (в финансовом и правовом смысле этого слова). Но точно так же, в принципе, можно воспринимать государственные пенсии. Государство помогает нам в старости, так уж повелось, и оно даже обещало не дать умереть с голоду (или даже обеспечить пристойный уровень жизни), но если у него финансовые проблемы, если оно «не смогло», то так тому и быть, пусть даст сколько сможет. Можно, конечно, попробовать надавить на политиков путем протестов или голосования, но это будет лишь способ выпросить побольше в пределах возможного. Приятная оборотная сторона такого восприятия состоит в том, что от благотворителя вполне можно ожидать и прибавки, если у него дела будут идти хорошо или если ему что-то понадобится от управляемого населения (например, если кандидат на выборную должность захочет получить благосклонность избирателей).

В реальности отношение человека к пенсионным обязательствам государства находится где-то в промежутке между этими крайностями. Конечно, все понимают, что это не вполне долг — хотя бы потому, что настоящий долг можно, например, взыскать по закону через суд, а против законодателя, изменившего закон без нарушения конституционной процедуры, суд не поможет. Но тот факт, что государство в одностороннем порядке отказалось от формальных и четких обязательств, воспринимается в первую очередь как попрание справедливости, и у граждан могут иметься возможности применить негативные санкции к политикам за нарушение контрактных обязательств — например, проголосовать против них на выборах, устроить кампанию гражданского неповиновения, а то и что похуже.

В то же время в современном обществе пенсионные обязательства не воспринимаются и как чистая благотворительность суверена. Граждане считают государство обязанным если не выплатить обещанное до копейки, то, по меньшей мере, обеспечить пристойные средства к существованию людям, которые всю жизнь своим трудом содержали это государство. Иными словами, здесь нет финансового долга, но есть некий нечетко сформулированный моральный долг.

От того, где на этой шкале располагается восприятие пенсионных обязательств большинством граждан, может сильно зависеть политический процесс трансформации и ребалансировки пенсионных систем. Например, рейгановскую реформу Social Security удалось провести в 1983 году даже несмотря на то, что американцы, по-видимому, в целом склонны относиться к соответствующим обязательствам как к официальному долгу (чему есть много причин). Но в то же время относительно скромные масштабы произошедшего пересмотра обязательств и растянутость процесса его реализации во времени наводят на мысль, что эта склонность американцев оказала существенное влияние на события. Посмотрим, что будет в новом раунде — благо ждать, по историческим меркам, осталось недолго.

А что у нас, в России? С одной стороны, наши сограждане в целом считают, что государство им должно пенсию, а проведенная модернизация системы учета в ПФР в принципе им дает возможность примерно оценивать денежные суммы обязательств (по крайней мере, так было до введения системы пенсионных баллов). С другой стороны, для наших сограждан типичным является, например, ожидать повышения пенсий от начальства после президентских выборов, что характерно именно для благотворительного подхода к пенсионным обязательствам. Кроме того, у нашей страны есть опыт двух крупных дефолтов по социальным обязательствам: начало 1990-х годов, когда часть этих обязательств была де-факто аннулирована посредством инфляции, и 1998 год, когда тот же эффект был достигнут с помощью девальвации рубля. Этот опыт показывает, что россияне вполне способны «отнестись с пониманием» к трудностям государства, что скорее характерно для поведения получателя благотворительной помощи по отношению к филантропу. Что, конечно, не исключает сильных эмоций — обиды, разочарования, рессентимента и т.п., — которые могут оказывать влияние на последующие политические процессы.

Понятно, в чем отличие нынешнего планируемого частичного дефолта от предыдущих двух случаев: на сей раз он осуществляется в явном виде, а не через манипуляции в денежной сфере. Поэтому у отрицательных эмоций имеется более сфокусированный объект. Тем не менее пока не очень понятно, насколько серьезно будет то противодействие, с которым столкнется реформа. Если восприятие российскими гражданами пенсионных обязательств на описанной выше шкале находится ближе к «дару», чем к «долгу», то вряд ли сопротивление окажется действенным в краткосрочном плане. Что, разумеется, в долгосрочной перспективе вовсе не обещает государству и обществу легкой жизни в ходе преодоления системного кризиса социальных обязательств.

Уже появились социологические исследования эмоциональных реакций россиян на планируемую реформу. Характерно, что, хотя в спектре высказанных респондентами оценок и звучат высказывания вроде «государство нас кинуло», то есть не выполнило неких обязательств, точный состав и размер этих обязательств остается неясным. По всей видимости, исследователи пока что не ставили себе задачей выяснить то, как россияне воспринимают эти обязательства в терминах предложенного спектра. Возможно, такие исследования будут проведены в будущем.

Возвращение к реальности

То, что не может продолжаться, имеет тенденцию заканчиваться. Возвращение от галлюцинации к реальности не может быть безболезненным. Выражаясь менее метафорически, кризис пенсионных систем всех стран — и России тоже — неизбежно вызовет серьезные политические пертурбации, которые, скорее всего, займут целый исторический период.

Впрочем, для нас, жителей России, это не будет чем-то радикально новым. Похожие процессы наша страна пережила в ходе и после крушения СССР, который экономически, а затем политически рухнул под тяжестью своих обязательств и претензий — идеологических, геополитических, социальных и прочих. Его официальные социальные обязательства, конечно, не были аннулированы, но их реальная величина стала весьма неопределенной и впоследствии определялась текущими политическими и социальными процессами. На протяжении нескольких лет происходило, так сказать, нащупывание нового равновесия в ходе спонтанного политического процесса. В результате общий уровень пенсионных выплат и других социальных обязательств установился где-то в промежутке, определявшемся, с одной стороны, потенциальной гуманитарной катастрофой, и с другой стороны, реальными возможностями бюджетной системы государства. Новый уровень социальных обязательств по общему признанию был ниже, чем в СССР, и он сложился в результате распада старой политической системы и формирования новой.

Мы сейчас присутствуем при начале глобального процесса, который способен сильно изменить экономический, социальный и политический ландшафт нашей страны и других стран мира. Скучно не будет.